この記事で解決できるお悩み

- 新NISAは専業主婦でもできるの?

- 夫の収入だと贈与税や扶養が心配、、

- 専業主婦が新NISAで押さえておくポイントは何?

- 専業主婦なら新NISAとiDeCoどっちが良いんだろう?

こんな悩みを解決できる記事を用意しました。

2024年1月から新NISAが始まりました。

新NISAは「家計の安定的な資産形成」を目的とした国の勧める政策の一つです。

専業主婦だと投資ができるのか。

また、扶養のや贈与税についてなど

気になることもありますよね。

私自身、夫が転勤族であり同じ場所で働き続けることが難しい立場です。

その結果、専業主婦の期間も長くなり“投資がしたいけど専業主婦もNISAはできるのかな?”と悩んだ過去があります。

そんな私だからこそ専業主婦の方向けに新NISAについて“ここは押さえておきたい!”

そんなポイントをまとめてみました。

この記事を読めば、専業主婦が新NISAを始める際に知っておくべきことが理解でき、新NISAに対する不安を解消することができますよ!

当ブログは情報の提供を目的として個人が作成したものであり、投資の勧誘や推奨を目的としたものではありません。

またブログの内容については不備のないよう十分に注意し記載しておりますがその内容の保障はいたしかねます。

投資を行った結果不利益が生じても責任は負いかねますので、ご自身の判断のもと投資を行って頂くようお願いいたします。

Contents

新NISAは専業主婦も投資ができる!

結論からお伝えすると、専業主婦も投資をすることが可能です。

新NISAの対象年齢は18歳以上となっており年齢の制限はあります。

しかし日本国内に住んでいれば、誰もが利用できる制度と なっています。

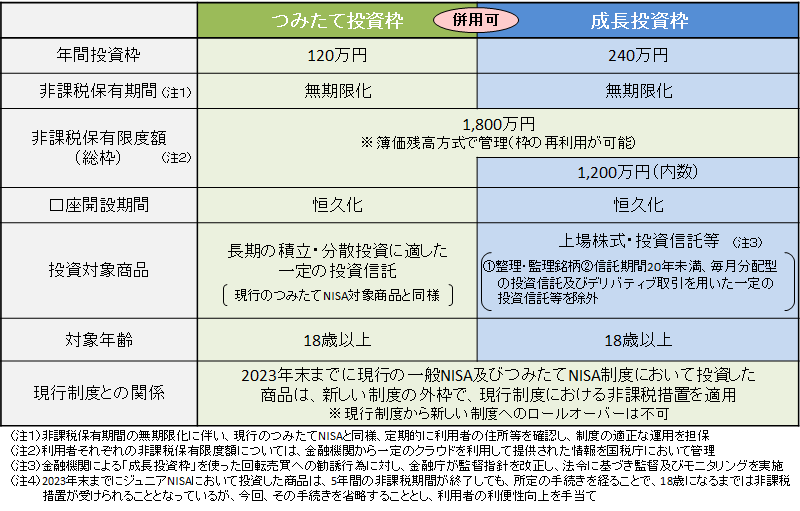

以下の表をご覧ください。

【出典:新しいNISA : 金融庁 (fsa.go.jp)】

金融庁の資料からもわかるように、扶養についてや就労状況についての記載はありません。

扶養家族に関する記述もなく、専業主婦であっても問題なく投資をすることが可能と言えます。

実際に私自身が旧NISAで投資を始めた時は専業主婦でした。

とは言え、当時の私は投資に対する不安もありました。

周りにNISAで投資を行っている人も少なく

“実際にどれくらいの主婦が投資をしているのかな?“と気になっていました。

実際に主婦の方はどれくらいNISAを利用しているのでしょうか。

NISAを利用している専業主婦は 全体の2割以下

2022年6月に日本証券業協会が発表した「国民のNISAの利用状況等に関するアンケート調査について(調査結果概要)」ではこのようになっています。

【出典:220615shiryou3.pdf (jsda.or.jp)】

職業の赤色の部分が専業主婦(専業主夫)です。

2022年の6月時点で17.5%となっています。

NISAで投資を行っている人の内6人に1人は専業主婦(夫)という結果となっています。

専業主婦の方でNISAを利用している方って意外と多いですよね!

周りの人もNISAをやっているんだ!

そう思うと一歩を踏み出しやすくなりませんか?

新NISAが専業主婦にオススメな理由4選

新NISAは非課税の投資枠が1800万円もあります!

加えて、売却すると非課税枠が復活するという神制度です。

ぜひ利用していきたいですね。

新NISAが専業主婦にオススメな理由は以下の4つです。

これらは新NISAの特徴とも言えます。

- 少ない金額から投資を始めることができる

- 自分の好きなタイミングで何度でも引き出すことができる

- 金融庁が吟味した投資信託のみにつみたて投資ができる

- 細かい税金や確定申告が原則不要

この3つが理解できていると、初めての投資の不安が軽減できると思います。

少ない金額から投資を始めることができる

以下の表をご覧ください。

有名な大手のネット証券会社では100円から積み立て投資を始めることができます。

ネット証券であれば自宅から簡単にNISAに投資することができますね!

忙しい専業主婦にはネット証券がオススメです。

『まずはNISAを始めてみよう!』

そんな方にとっては、100円という少くない金額から投資が可能というのはありがたいですね。

少額であれば精神的にも金銭的にも重荷にならず投資を行うことができると言えます。

毎月の家計簿と相談しながら、少ない金額から投資に挑戦することができる。ことは大きなメリットですね。

自分の好きなタイミングで何度でも引き出すことができる

新NISAは自分の好きなタイミングで何回でも引き出すことが可能です。

正直、これが最高ですよね!

まさに主婦の味方!

生活をしていると予期せぬ出来事が発生し、急なお金が必要になることもあります。

そんな時“自分の好きなタイミングで何度でも引き出すことができる“

このメリットは家計に優しいと言えます。

この特徴こそが、専業主婦にとって投資が行いやすい制度と言えます。

とは言え、利益を求めるのであれば本来は長期で運用することが理想です。

家計簿と相談しながら、無理のない範囲で投資を行っていきましょう。

新NISAのつみたて投資枠の商品は金融庁の基準を満たしている

投資が初めてだし商品選びに失敗したらどうしよう、、

こんな方がほとんどだと思います。

そんな方に知っておいて頂きたい!

それが“新NISAのつみたて投資枠の商品は金融庁の定めるスクリーニング基準を満たしたもののみ”であると言うことです。

新NISAは「家計の安定的な資産形成」を目的とした国の勧める政策の一つです。

そのため国の機関である金融庁が関わっていると言えます。

とは言え金融庁のスクリーニングの基準は長期の安定的な資産形成を応援するためのもの

とも言われています。

【出典:資産形成の基本 : 金融庁 (fsa.go.jp)】

こちらは金融庁のホームページにあったものです。

資産形成の基本の一つとして“長期”の文字があります。

『金融庁がえらんだから安心!』と思うのではなく

- 長期で投資を行っていく

- 投資である以上はリスクがある

ここは把握したうえで投資を行っていきましょう。

細かい税金や確定申告が原則不要

新NISAは“少額投資非課税制度“であり、利益に対し非課税となります。

そのため当然ですが、税金を気にする必要はありません。

また、確定申告も原則不要です。

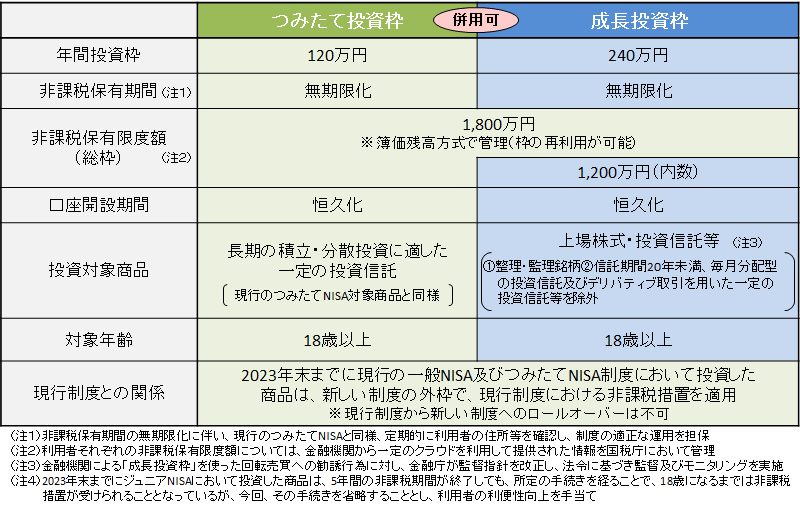

新NISAに代わり、大きく変化した点の一つに“非課税保有期間の無期限化“があります。

先ほどの表をもう一度確認してみましょう。

【出典:新しいNISA : 金融庁 (fsa.go.jp)】

この変更点が投資初心者にはありがたい改正点と言えます。

旧NISAは非課税期間に制限があったため非課税期間が終了すると、課税口座へ自動的に移行されるシステムでした。

課税口座へ移行されると投資利益に約20%程度の税金がかかるようになります。

また課税所得となり確定申告が必要です。

しかし新NISAは非課税期間無期限!課税口座へ移行されることはありません。

結果、確定申告は原則不要となるわけです。

年末調整以外やったことがない!

そんな方も新NISAなら投資を始めやすいと思います。

専業主婦が新NISAで投資をする時は 贈与税に注意する

専業主婦が投資をする場合、投資元本は夫の収入になると思います。

夫の収入を自分名義の証券口座で運用することは問題ありません。

そこで気になってくるのが

“贈与税について”ですね。

結論からお伝えすると、夫婦間であっても年間110万円以上のお金を受け取った場合は、贈与税の対象となる可能性があります。

夫の収入から

生活費や食費を受け取っているけど、、

それは大丈夫なの?

こんな疑問も発生しますよね。

実は夫婦間でお金を受け取った場合において、贈与税がかかるものとかからないものがあるんです。

夫婦間において贈与税は発生するものとしないもがある

以下の資料が参考になります。

贈与税がかからない財産は、

生活費や教育費として必要な都度直接これらに充てるためのものに限られます。

したがって、生活費や教育費の名目で贈与を受けた場合であっても、

それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

【出典:No.4405 贈与税がかからない場合|国税庁 (nta.go.jp)】

最後の2行に注目して下さい!

新NISAは投資となってしまうため贈与税がかかってしまうことになります。

贈与税の対象期間は1年間

国税庁の資料を確認しましょう。

贈与税は、

一人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から

基礎控除額の110万円を差し引いた残りの額に対してかかります。

したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません

(この場合、贈与税の申告は不要です)

【出典:No.4402 贈与税がかかる場合|国税庁 (nta.go.jp)】

贈与税は“年度”ではなく“年”で計算されるんですね!

贈与税の対象となった場合、住所地を管轄している税務署へ連絡をする必要があります。

専業主婦の方は“110万円以上は注意!”と知っておくと安心ですね。

ちなみに、新NISAでは年間の投資上限は360万円となっています。

この金額を夫から受け取った場合、27万5000円の贈与税がかかります。

贈与税を回避した投資のシュミレーション

それでは贈与税を回避し110万円未満で投資を行った場合はどうなるのでしょうか。

新NISAのつみたて投資枠で投資が行える商品には投資信託があります。

今回は投資信託で投資を行なった場合を想定しシュミレーションを行いました。

投資信託の平均利回りは一般的に3%〜10%と言われています。

今回は平均利回りを4%と設定しシュミレーションを行いました。

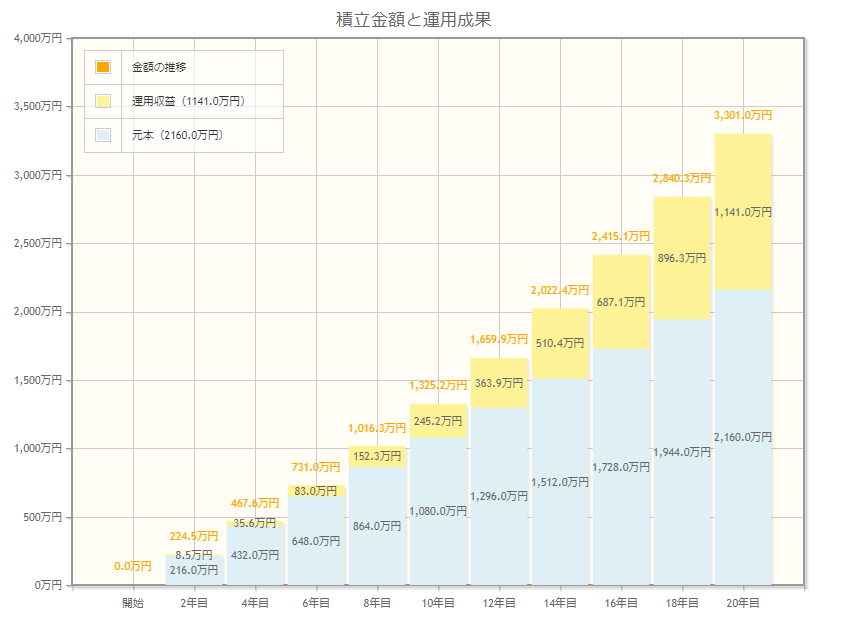

毎月9万円投資した場合のシュミレーション

例

贈与税のかからない上限の範囲内で

毎月の積み立て投資を目指す場合

年間110万円÷12ヶ月=9.1666666、、

解りやすく1か月あたり9万円と仮定します。

- 毎月9万円の積み立て

- 利回り4%

- 20年間の運用期間

これらの条件の結果以下のシュミレーションとなります。

【出典:https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html 金融庁 資産運用シュミレーション】

2160万円の投資元本に対し運用益は1141万円となっています。

元本と運用益を合計すると3301万円もの資産になります。

資産は素晴らしいけど、毎月9万円って正直厳しい気がする、、。

家計に余裕のある方は毎月9万円を目指しても良いかもしれません。

しかしあくまでこれは、贈与税を視野に入れたシュミレーションです。

と言いつつも9万円は多いな金額です。

私自身も本音では家計を圧迫させてまで投資を行う必要はないと考えています。

そこで次は以前のつみたてNISAに近い金額。

毎月3万円設定でのシュミレーションを見てみましょう。

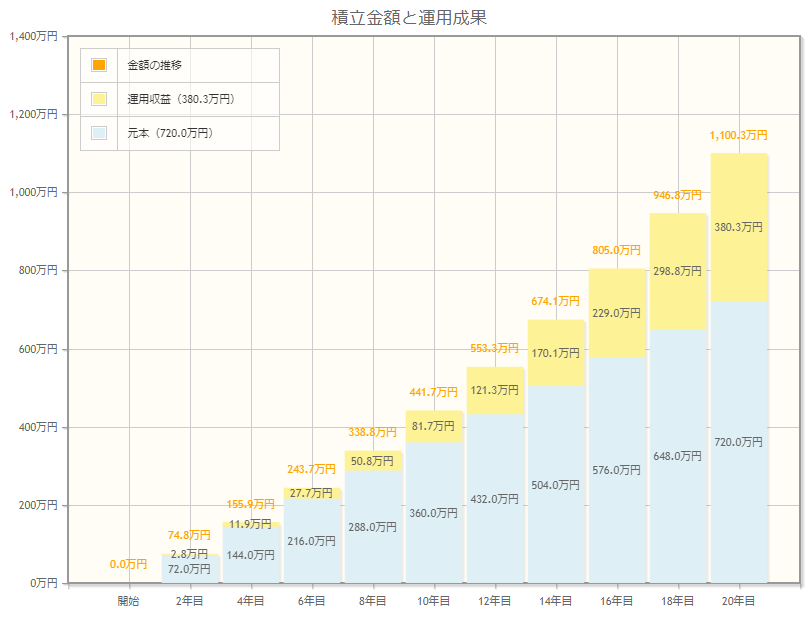

毎月3万円投資した場合

- 毎月3万円の積み立て

- 利回り4%

- 20年間の運用期間

【出典:https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html 金融庁 資産運用シュミレーション】

いかがですか?

毎月3万円の投資で元本と運用益を合計すると、1100万円もの資産になります

1000万円もの資金があれば

老後の不安はかなり軽減できると思います。

このように実際にシュミレーションをしてみるとイメージが湧いてきますよね!

家計簿と相談し、無理のない範囲で継続できるよう新NISAに取り組んで行きましょう!

シュミレーションを行う際はぜひ金融庁のホームページを参考にして下さい。

運用利益がどれだけあっても扶養内

贈与税以外にも気になるのは、扶養についてだと思います。

結論からお伝えすると、運用利益がどれだけあっても扶養に関して心配する必要はありません。

先ほども出てきましたがNISAは「少額投資非課税制度」であり、運用利益は非課税となります。

新NISAの利益は非課税となるため“非課税所得“とみなされます。

非課税所得であれば、扶養者(夫)の所得として合算されることはなく、扶養控除も受けることが可能となります。

国税庁は非課税所得について以下のように示しています。

非課税所得

所得税は、納税義務者に帰属するすべての所得に対して

課税することを原則としていますが、所得の中には、

社会政策その他の見地から所得税を課さないものがあります。

これを非課税所得といいます。

非課税所得は、所得税法および租税特別措置法のほか、

その他の法律に規定されています。

非課税所得は、所得金額の計算から除かれますから、

非課税の適用を受けるための手続は原則として必要ありません。

【出典:No.2011 課税される所得と非課税所得|国税庁 (nta.go.jp)】

“新NISAの利益は非課税所得”ここだけ理解しておくと扶養を気にせず安心して新NISAを行うことができますね!

専業主婦が押さえておくべき新NISAのポイント3選

押さえておくべき新NISAのポイントは3つです。

- 最終的な投資の判断は自分でする

- 必ずお金が増えるわけではない

- 離婚した場合のことも把握しておく

一つずつ確認していきましょう。

最終的な投資の判断は自分でする

最終的な投資の判断は、

必ず口座名義の自分自身で行うようにしましょう。

投資である以上リスクはつきものです。

厳しいことですが、損失が起きた場合誰も補償はしてくれません。

専業主婦である以上、夫の収入で投資を行うケースも多いと思います。

理想は夫婦で話合い、資産を運用していくことです。

運用していく中で夫からの助言等もあると思います。

そのような状況であっても、自身の口座である以上最終的には自分が納得したうえで投資を行うようにましょう。

我が家も夫婦それぞれが新NISAの口座を開設し、投資を行っています。

・なんのために投資をしているのか

・なぜその商品なのか

この二つは夫婦で共有するようにしています。

必ずお金が増えるわけではない

新NISAは神制度と言われていますが、投資であることは変わりありません。

投資である以上、元本割れをする可能性もあります。

新NISAで投資をする主婦のほとんどは、老後資金や子どもの教育費のために運用していると思います。

目先の利益ではなく、長期の視点で投資の計画をたてているのではないでしょうか。

長期的な視点での投資だからこそ、過度なリスクをとる必要はありません。

投資の3大原則

- 長期:長い期間、資産を運用することで“”複利の効果“が見込める

- 積立:ドルコスト平均法を実施することができる

- 分散:投資対象を分散する

この三大原則は必ず押さえておきたいですね!

小さな利益で長くコツコツと積み重ねていく。

それが複利の力となって将来の資産へ繋がっていくはずです!

離婚した場合のことも把握しておく

万が一“離婚しなければならない“

そんな状況になった場合、資産運用をしてきたお金ははどうなるのでしょうか。

結論からお伝えすると、財産分与の対象となります。

財産分与とは

結婚後に夫婦が共同で築いた財産を

離婚をする際にそれぞれに分配すること

あって欲しくはないですが、もしもの備えの知識として把握しておくと良いですね。

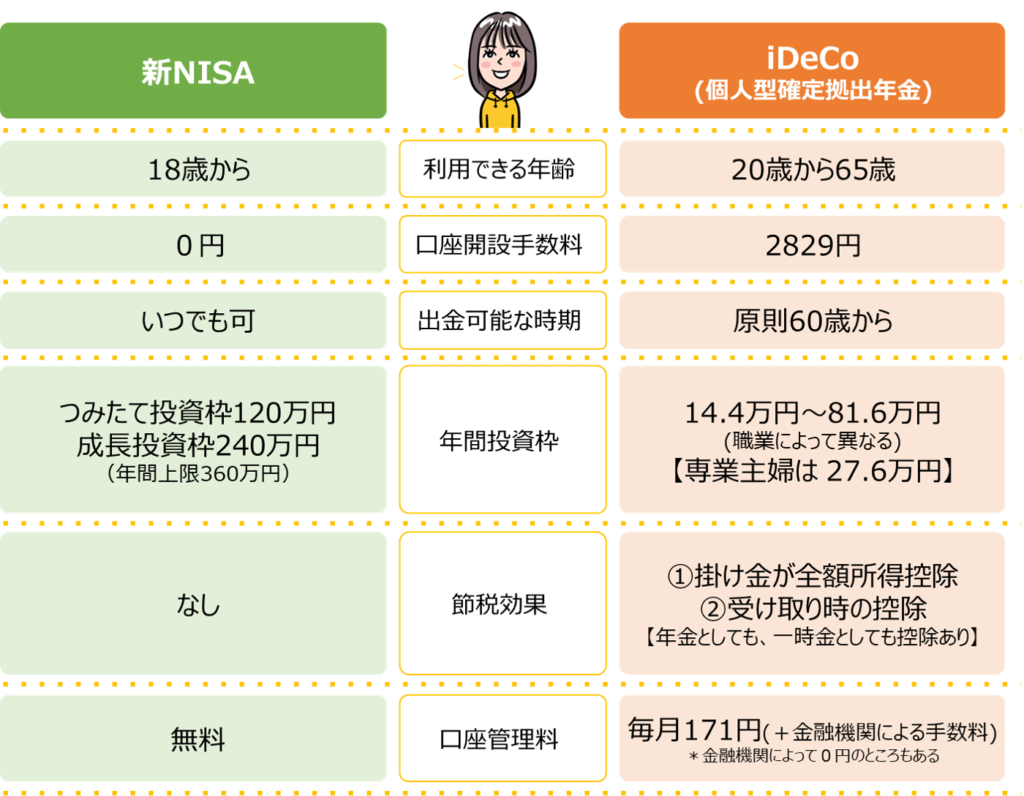

専業主婦に向いているのはiDeCoよりも新NISA

将来に備えて投資をするなら、新NISAよりもiDeCoが良いんじゃないかな?

そう考えてしまいませんか?

老後資金とは言え、専業主婦に向いているのは新NISAと言えますよ。

新NISAとiDeCoについて比較したこちらの資料を確認して下さい。

iDeCoの特徴は、毎月の掛け金が全額所得控除の対象になることです。

つまり、納める税金を安くすることができる。

これが最大のメリットと言えます。

確かに“節税”を考慮するととても魅力的な制度です。

しかしiDecoは老後に備えた資産形成を目的としているため、原則60歳まで運用資金を引き出すことができません。

家計の管理をしていると、子どもの教育費用や部活、習い事など予測していた以上にお金が必要となる可能性もあります。

そんな時、自分の好きなタイミングで何度でも引き出すことができる新NISAは専業主婦にとって利用しやすい言えます。

心に余裕をもって投資をすることができますね!

専業主婦にはほったらかし投資がピッタリ

家事や育児に追われて忙しい!

そんな皆さんにオススメしたい投資方法があります。

それが“ほったらかし投資“です。

ほったらかし投資は以下のような方が向いています。

- 忙しくてパソコンに向き合う余裕がない

- 長期間で投資を行いたい人

- 投資に関する知識をこれからつけたい人

私もこの方法で投資を始めました。

今も基本はほったらかしです!

ほったらかし投資とは

まずは投資を始める前に投資が継続的に行えるように環境を整える。

商品の購入後は基本的にそのままつつかず置きっぱなしにすることで、

自動的に資産が増えていくように運用をする投資方法 のこと。

このほったらかし投資は一度設定してしまえばほとんど手を加えずに投資を継続することができます。

また、ほったらかし投資の基本的な戦略は“長期投資”と言えます。

まさに新NISAにぴったりな投資方法と言えます。

私の投資デビューはつみたてNISAのインデックス投資でした。

まずは投資をするという行動から入り、詳しいことは資産を運用しながら勉強していきました。

購入した商品が気になり調べてみると、他の商品についても知りたくなる。

そうやって育児の合い間に知識を積み重ねていきました。

この投資方法なら、学習をしながらコツコツ資産運用をすることができますよ!

まとめ

この記事では、これから新NISAを始める専業主婦の方むけに必ず知っていて欲しいことをまとめました!

おさらいです!

重要なポイント

- 新NISAは専業主婦の方もできる

- 夫婦間であっても年間110万円以上のお金を受け取った場合は、

贈与税の対象となる - 運用利益がどれだけあっても扶養内

- 専業主婦に向いているのはiDeCoよりも新NISA

- 専業主婦にはほったらかし投資がピッタリ

専業主婦でこれから新NISAを始めようか迷っている方!

この記事が参考になると嬉しいです!

【専業主婦向け】新NISAのよくある質問

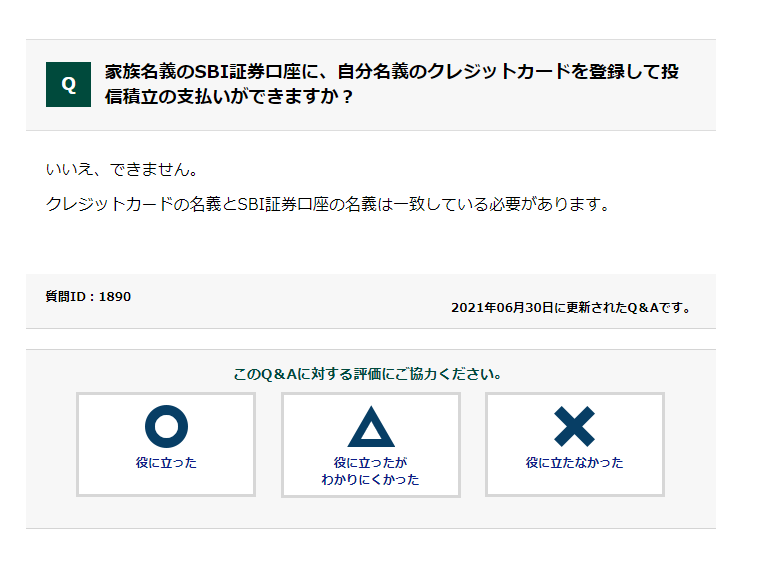

質問:夫名義の銀行口座やクレジットカードで新NISAをすることはできますか?

回答:自分名義の銀行口座、クレジットカードが必要です。

クレジットカードの中には

“家族カード“を利用している方もいると思います。

家族カードも夫名義の銀行口座からの引き落としとなるため

利用することはできません。

【出典:https://qa.smbc-card.com/mem/nyukai/detail?site=4H4A00IO&category=198&id=1890】

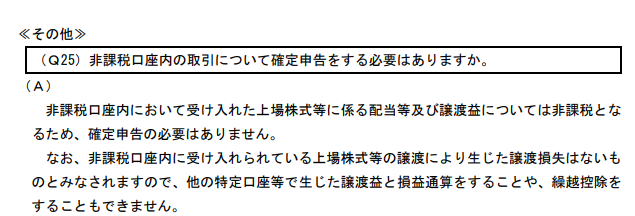

質問:確定申告は必要ですか?

回答:NISAは原則確定申告は不要です。

国税庁の以下の資料が参考になります。

【出典:https://www.nta.go.jp/publication/pamph/pdf/nisa_qa01.pdf】